保函依据效力的不同,分为从属性保函与独立保函。从属性保函的法律效力会随基础合同的存在、变化、灭失而变化,一方面容易使债权人处于不利境地,另一方面担保人在交易过程中也天然处于劣势。而独立保函切断了保函与基础合同的从属性关系,使担保人的赔偿义务与基础合同的内容相独立,担保人无需对基础合同的履约情况进行调查核实,只要单据相符就直接赔付,更好保障了受益人的权益,加强了对债权的保护,与此同时也将担保人从力所不能及的履约调查中解脱出来,避免被卷入合同纠纷甚至诉讼的可能。

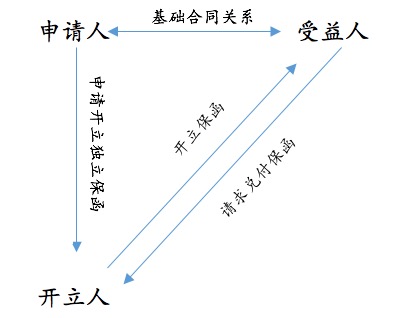

什么是独立保函

独立保函指银行或非银行金融机构作为开立人,以书面形式向受益人出具的,同意在受益人请求付款并提交符合保函要求的单据时,向其支付特定款项或在保函最高金额内付款的承诺。

如何开立

依保函申请人的申请而开立

依另一金融机构的指示而开立

如何认定

保函载明见索即付

保函载明适用国际商会《见索即付保函统一规则》等独立保函交易示范规则

根据保函文本内容,开立人的付款义务独立于基础交易关系及保函申请法律关系,其仅承担相符交单的付款责任

但保函未载明据以付款的单据和最高金额的除外

开立时间与生效时间

独立保函的开立时间为开立人发出独立保函的时间

独立保函一经开立即生效,但独立保函载明生效日期或事件的除外

如何认定独立保函欺诈

受益人与保函申请人或其他人串通,虚构基础交易的

受益人提交的第三方单据系伪造或内容虚假的

法院判决或仲裁裁决认定基础交易债务人没有付款或赔偿责任的

受益人确认基础交易债务已得到完全履行或者确认独立保函载明的付款到期事件并未发生的

受益人明知其没有付款请求权仍滥用该权利的其他情形

独立保函的中止

认定中止,必须同时具备以下条件

止付申请人提交的证据材料证明独立保函欺诈的存在具有高度可能性

情况紧急,不立即采取止付措施,将给止付申请人的合法权益造成难以弥补的损害

止付申请人提供了足以弥补被申请人因止付可能遭受损失的担保

开立人责任的承担

受益人提交的单据与独立保函条款之间、单据与单据之间表面相符,受益人请求开立人依据独立保函承担付款责任的,开立人需承担责任

单据与独立保函条款之间、单据与单据之间表面上不完全一致,但并不导致相互之间产生歧义的,即为表面相符

开立人在审查单据与独立保函条款之间、单据与单据之间是否表面相符后,向受益人明确表示接受不符点,受益人请求开立人承担付款责任的,开立人应当承担付款责任

开立人责任的免除

独立保函权利义务终止的

独立保函未同时载明可转让和据以确定新受益人的单据,受益人将独立保函转让后,新的受益人请求开立人付款的

开立人向受益人表示拒绝接受不符点

构成独立保函欺诈的

权利义务的终止

具有下列情形之一,当事人主张独立保函权利义务终止的,开立人责任免除

独立保函载明的到期日或到期事件届至,受益人未提交符合独立保函要求的单据

独立保函项下的应付款项已经全部支付

独立保函的金额已减额至零

开立人收到受益人出具的免除独立保函项下付款义务的文件

法律规定或者当事人约定终止的其他情形

见索即付与独立保函

见索即付保函项下的赔付只取决于保函本身,而不取决于保函以外的交易事项,银行收到受益人的索赔要求后应立即予以赔付规定的金额。

国际商事中,独立保函依据付款条件的不同,可再分为见索即付独立保函、提交第三方单据付款独立保函、提交仲裁裁决或法院判决付款独立保函三种;而国内,《关于审理独立保函纠纷案件若干问题的规定》也明确了独立保函认定情形包括载明见索即付。

可见,无论在国内外语境下见索即付保函都一定是独立保函,但独立保函不一定都见索即付,二者属于从属关系。

见索即付独立保函的两种模式

直接(三方)保函:由委托人向担保人申请开立保函,担保人直接将保函开给受益人;包括委托人与受益人之间订立的基础合同、委托人与担保人之间订立的赔偿担保合同或偿付合同、担保人与受益人之间的保函(合同)三个合同

间接(四方)保函:委托人与其往来银行(指示人)订立了赔偿担保合同或偿付合同以后,由其往来银行向受益人所在地银行(担保人)发出反担保函,担保人凭反担保函开立保函给受益人;包括委托人与受益人之间订立的基础合同、委托人与指示人之间订立的赔偿担保合同或偿付合同、指示人与担保人之间订立的反担保函、担保人与受益人之间的保函(合同),多见于国际贸易业务交往中

见索即付独立保函必要条款

委托人

受益人

担保人(银行、保险公司或其他机构或个人)

需要开立保函的背景交易

应付最高金额及币种

保函失效日期及/或失效事件

索赔条款

保函金额递减的任何规定

不可撤销与独立保函

不可撤销保函是指开立行一经开出、在有效期内未经受益人等有关当事人同意,不得随意修改或撤销的保函;只要受益人按该证规定提供有关单据,开证行(或其指定的银行)保证付清货款。

独立保函认定撤销需在保函中载明可撤销,未载明的不可撤销